6.8 ล้านบาท คือส่วนต่างระหว่างคนที่เริ่มลงทุนตอน 35 กับคนที่เริ่มตอน 52 และผมไม่ได้พูดถึงแค่เรื่องเงิน นี่คือ 4 เรื่องที่ทำงานเหมือนกันหมด ทำตอน 35 ทีละนิดไม่เห็นผล แต่ทำต่อเนื่อง 20 ปีคือมหาศาล

ขอเริ่มด้วยตัวเลขที่ทำให้ผมนั่งเงียบไปพักหนึ่ง

6.8 ล้านบาท นั่นคือส่วนต่างระหว่างการเริ่มลงทุนตอนอายุ 35 กับเริ่มตอนอายุ 52

ลองคิดง่ายๆ ถ้าลงทุนเดือนละ 10,000 บาท ในกองที่ให้ผลตอบแทนเฉลี่ยปีละ 7% เริ่มตอนอายุ 35 พออายุ 60 จะมีราว 8.1 ล้านบาท แต่ถ้าเริ่มตอน 52 พออายุ 60 จะมีราว 1.3 ล้านบาท

ส่วนที่ทำให้ผมสะดุดคือ คนสองคนนี้ลงเงินรวมต่างกันแค่ราว 2 ล้านบาท แต่ผลลัพธ์ต่างกัน 6.8 ล้าน ส่วนที่หายไป 4.8 ล้านนั้น ไม่ใช่เงินที่ใครลงเพิ่ม มันคือสิ่งที่ "เวลา" ทำงานให้

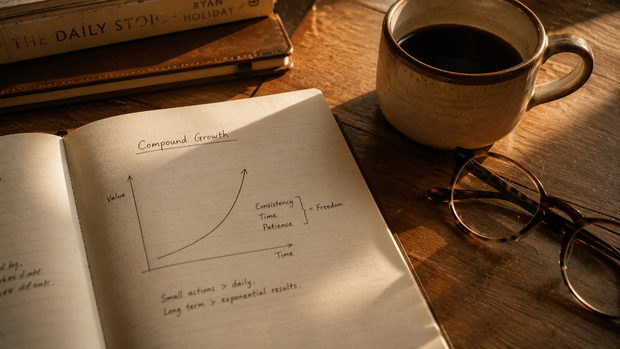

ฝรั่งเรียกเรื่องนี้ว่า compound interest หรือดอกเบี้ยทบต้น คือดอกที่ออกดอกต่อไปอีกเรื่อยๆ ยิ่งทิ้งไว้นานยิ่งโต

(ขอออกตัวก่อนว่าผมไม่ใช่ที่ปรึกษาการเงิน ตัวเลข 7% เป็นแค่ค่าเฉลี่ยระยะยาวที่ใช้ให้เห็นภาพ ผลตอบแทนจริงไม่มีใครการันตีได้ ประเด็นที่ผมอยากชี้ไม่ใช่ตัวเลขเป๊ะ แต่เป็นพลังของเวลา)

เรื่องที่หนึ่ง: ลงทุนตั้งแต่เนิ่นๆ

ปัญหาคือ ตอน 35 เรามองไม่เห็นตัวเลขนี้ นี่แหละคือกับดัก

ตอนอายุ 35 การลงเดือนละ 10,000 มันรู้สึกเหมือนไม่ได้ทำอะไรเลย ผ่านไป 5 ปีก็แค่ 6 แสน เงินก้อนที่ดูเล็กจนน่าผิดหวัง หลายคนเลยเลิกกลางคัน หรือไม่เริ่มเลยเพราะรู้สึกว่า "ไว้ก่อน เดี๋ยวมีเงินก้อนค่อยลงทีเดียว"

แต่ความมหัศจรรย์ของดอกเบี้ยทบต้นมันไม่ได้อยู่ที่ 5 ปีแรก มันอยู่ที่ปีที่ 20 ปีที่ 25 ช่วงที่ดอกเริ่มออกดอกซ้อนดอกจนเงินโตเร็วกว่าที่เราเติมเข้าไปเสียอีก

ผมอายุ 52 ตอนนี้ ถ้ามีเครื่องย้อนเวลา นอกจากเรื่องการเงินแล้ว ผมอยากกลับไปบอกตัวเองตอน 35 เพิ่มอีก 3 เรื่อง

และพอผมคิดดีๆ ทั้ง 4 เรื่องมันทำงานเหมือนกันหมด

เรื่องที่สอง: ตรวจสุขภาพจริงจังทุกปีตั้งแต่ 40

ตอนอายุ 40 ผมคิดว่าตรวจสุขภาพปีละครั้งเสียเวลา ไม่มีอาการอะไร ไม่ตรวจก็ได้

ตอน 50 ค่าโน่นค่านี่เริ่มเพี้ยน

สิ่งที่ผมเพิ่งเข้าใจคือ ถ้าตรวจทุกปีตั้งแต่ 40 เราจะเห็น "กราฟ" ที่ค่อยๆ ขยับ คอเลสเตอรอลเริ่มไต่ขึ้น น้ำตาลเริ่มขยับ เห็นตั้งแต่มันยังไม่เกินมาตรฐาน มีเวลาปรับตัวหลายปี

แต่พอเริ่มตรวจจริงจังตอน 50 หลายอย่างมัน "เกินมาตรฐาน" ไปแล้ว เพราะโรคที่เกิดในวัย 50+ ส่วนใหญ่ไม่ได้มาทันที มันสะสมเงียบๆ มา 10-15 ปี วัย 40 คือช่วงที่ถ้าจับเจอ จะแก้ทันตั้งแต่ยังเป็นแค่ตัวเลขบนกระดาษ ไม่ใช่โรค

นี่ก็คือดอกเบี้ยทบต้นเหมือนกัน แค่เป็นเวอร์ชันสุขภาพ

เรื่องที่สาม: เก็บเพื่อนสนิทไว้ 3-4 คน

ตอน 35 ผมยุ่งกับงานจนเพื่อนสนิทค่อยๆ หาย ไม่ใช่ทะเลาะ แค่ไม่ได้คุย

ตอน 52 อยากนัดเพื่อนกินข้าว นึกชื่อได้ แต่นานเกินไปจนรู้สึกว่า "ทักไปจะแปลกๆ"

เรื่องนี้ก็เหมือน compound interest อีก ข้อความ "นึกถึงนาย เป็นไงบ้าง" เดือนละครั้งตอน 35 ไม่เห็นผลทันที แต่ส่งต่อเนื่อง 15 ปี เท่ากับเพื่อนสนิท 3-4 คนที่ยังอยู่ ส่วนคนที่ไม่ได้ส่งเลย 15 ปี เท่ากับ ตอน 50 นึกชื่อได้ แต่ทักไปแล้วเก้อ

มิตรภาพในวัยนี้สำคัญกว่าที่เราคิดมาก และมีงานวิจัยรองรับชัดเจนว่ามันส่งผลต่อการอยู่ยาวจริงๆ ผมเขียนเรื่องนี้แยกไว้อีกบทความเรื่องมิตรภาพของผู้ชายวัย 50+ ถ้าสนใจลองไปอ่านต่อได้

เรื่องที่สี่: อย่าให้ "นิสัย" ออกกำลังกายขาดตอน

ตอน 35-40 ผมเล่นไตรกีฬา ว่ายน้ำ ปั่นจักรยาน วิ่ง ฟิตจริง ใจสู้ แล้วก็ค่อยๆ หยุดไป ไม่ได้หยุดวันเดียว ไม่มีเหตุการณ์อะไร แค่งานยุ่งขึ้น เลื่อนซ้อมไปอาทิตย์หน้า อาทิตย์หน้าเลื่อนอีก สามเดือนผ่านไป หกเดือน หนึ่งปี

ตอน 50 ผมไม่ได้ออกกำลังกายเลย

ที่น่าสนใจคือ ข้อเข่าผมยังดี ไหล่ยังดี เพราะกีฬาที่เคยเล่นมัน low-impact สิ่งที่เสียไปจริงๆ ไม่ใช่ร่างกาย แต่คือ "นิสัย"

ตอน 35 ออกกำลังกายเป็นเรื่องปกติของอาทิตย์ เหมือนแปรงฟัน ไม่ต้องคิด ไม่ต้องใช้แรงใจ ตอนอายุย่างเข้า 52 มันกลายเป็นเรื่องที่ต้อง "ตั้งใจ" ทุกครั้ง ต้องใช้แรงใจฝืนเริ่ม

นี่คือบทเรียนที่ผมว่าสำคัญที่สุด ออกกำลังกาย 2 ครั้งต่ออาทิตย์ตลอด 20 ปี ดีกว่าออกหนัก 5 ครั้งต่ออาทิตย์อยู่ 5 ปีแล้วหยุดไป 15 ปี เพราะนิสัยที่ขาดไป ฟื้นยากกว่ากล้ามเนื้อที่หายไป

ปีนี้ผมกลับมาเริ่มใหม่ตอนย่างเข้า 52 และต้องเริ่มจากศูนย์ทั้งร่างกายและใจ ผมเขียนเรื่องการกลับมาออกกำลังกายไว้อีกบทความหนึ่ง ถ้าใครอยู่ในจุดเดียวกันลองไปอ่านดูได้

ทั้ง 4 เรื่องทำงานเหมือนกันหมด

พอวางเรียงกัน ผมเห็นว่าทั้งเงิน สุขภาพ เพื่อน และนิสัยออกกำลังกาย มันเป็นเรื่องเดียวกันในรูปแบบต่างกัน

ทำตอน 35 ทีละน้อย ไม่เห็นผล รู้สึกเหมือนเปล่าประโยชน์

ทำต่อเนื่อง 15-20 ปี มหาศาล จนคนที่ไม่ได้ทำตามไม่ทันแล้ว

ปัญหาเดียวคือเรื่องของมุมมอง วัย 35 มองไม่เห็นวัย 50 มันไกลเกินกว่าจะรู้สึกว่าจริง ส่วนวัย 50 มองเห็นวัย 35 ชัดมาก ชัดจนเจ็บ แต่ย้อนกลับไปทำใหม่ไม่ได้แล้ว

นี่คือความไม่ยุติธรรมของชีวิต คนที่มีข้อมูลครบที่สุด คือคนที่ใช้มันไม่ได้แล้ว

แต่ "ทำน้อยกว่า" ยังดีกว่า "ไม่ทำ"

ถ้ามีคนวัย 35-45 อ่านอยู่ นี่คือของขวัญที่ผมไม่เคยได้รับตอนนั้น อย่ารอจน 50 ค่อยรู้ เริ่มเล็กๆ วันนี้ ทีละนิด แล้วปล่อยให้เวลาทำงานให้คุณ ไม่ใช่ทำงานต้านคุณ

และถ้าคุณวัย 50+ เหมือนผม ผมมีข่าวดี ทั้ง 4 เรื่องนี้ยังไม่สาย

ใช่ ผลตอบแทนน้อยกว่าตอน 35 ดอกเบี้ยทบต้นเหลือเวลาทำงานให้น้อยลง แต่ "น้อยกว่า" ยังดีกว่า "ไม่ทำ" เสมอ เริ่มลงทุนตอน 52 ยังได้ 1.3 ล้าน ดีกว่า 0 เริ่มออกกำลังกายตอน 52 ยังได้ร่างกายที่ใช้ได้อีก 20-30 ปี ทักหาเพื่อนตอนนี้ ยังได้เพื่อนกลับมา

เวลาที่ดีที่สุดในการเริ่มคือ 20 ปีที่แล้ว เวลาที่ดีที่สองคือวันนี้

อยู่ยาว อยู่ดี อยู่เท่